내 집 마련의 꿈을 안고 계신 분들이라면 청약통장 하나쯤은 가지고 계실 거예요. 이 청약통장이 더 좋은 혜택을 제공한다고 해요. 강화된 주택청약통장 혜택들을 빠르게 살펴볼까요?

1. 주택청약 종합저축 금리 UP

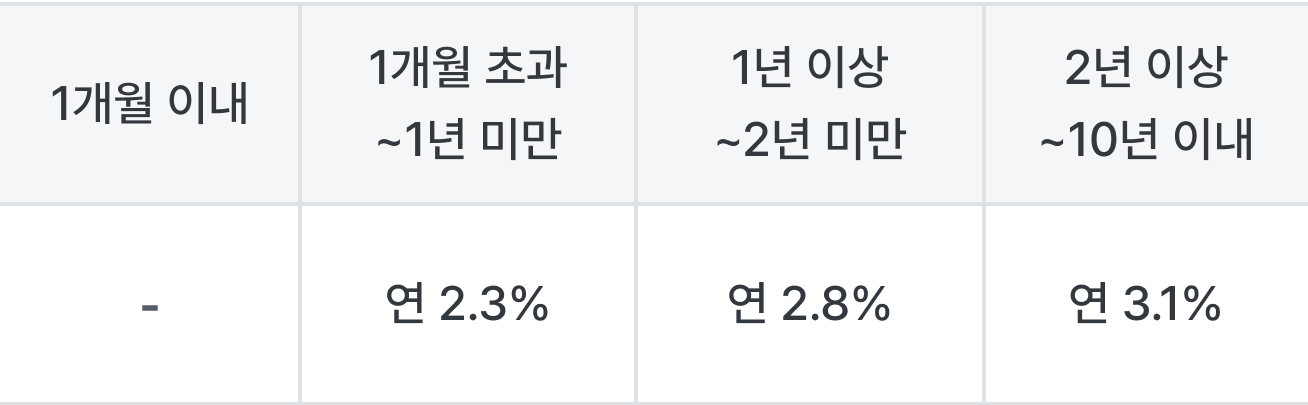

주택청약 종합저축은 가입 기간에 따라 2.0%~2.8의 금리가 적용됐어요. 그런데 이 금리가 0.3% 오른 2.3%~3.1%로 올라가요. 금리 0.1%라도 높은데 찾아 저축해보겠다고 발을 동동 구르는 요즘, 0.3%면 엄청난 이율이죠?

2,500만 가입자가 주택청약 종합저축 금리 인상 혜택을 볼 것으로 예상하는데요. 돈 모을 계획이 있으셨던 분들이라면 높아진 금리 혜택도 받고 내 집 마련 준비도 함께 해보세요.

2. 주택청약 종합저축 25만 원 납입 인정액 상향

청약통장의 또 다른 혜택은 납입액이 소득공제 된다는 거예요.주택청약통장에는 월 2만 원~50만 원까지 자유롭게 적립이 가능한데요. 월 납입금으로 인정하는 금액은 10만 원이었는데 25만 원으로 납입 인정액이 올랐어요.

청약통장 소득공제 한도 역시 240만 원에서 300만 원으로 늘어나, 300만 원의 40%인 120만 원까지 소득공제가 가능해요.

✅ 연말정산 소득공제 조건

- 총 급여액 7천만 원 이하 무주택 세대주인 근로자

- 과세연도 다음해 2월까지 가입은행을 통해 무주택 확인서를 제출한 사람

✅ 연말정산 소득공제 한도

- 해당 과세연도 납부금액의 40%

다만, 가입일로부터 5년 이내 해지하거나 국민주택규모인 85㎡ 초과하는 주택에 당첨된 경우는 소득공제 받았던 금액을 추징당할 수 있으니 주의가 필요해요.

3. 주택청약 종합저축 전환으로 편리하게!

청약통장에는 청약부금, 청약예금, 청약저축, 그리고 주택청약 종합저축이 있어요. 이 중 주택청약 종합저축을 제외한 나머지는 2015년 이후 신규 가입이 중단되었고 국민주택과 민영주택을 동시에 청약할 수 없다는 단점이 있어요. 그런데 2024년 9월 이후 주택청약 종합저축 전환으로 재가입하면 아래와 같은 혜택이 있어요.

기존 납입실적은 인정받으면서, 국민주택과 민영주택 구분없이 모든 주택 유형에 청약이 가능해요.

4.온가족이 누리는 청약통장 혜택

✅ 배우자 비과세 혜택

기존에는 청약통장의 소득공제나 이자소득 비과세 혜택을 무주택 세대주에게만 제공했어요. 하지만 이 혜택이 배우자까지 확대 적용될 예정이에요.

✅ 미성년자 자녀 납입 인정기간 확대

미성년자 주택청약 종합저축 가입 기간은 딱 2년까지 납입 기간으로 인정했어요. 하지만 미성년자 납입 인정 기간도 5년으로 늘어나요. 즉, 15살에 가입하면 성인까지 쭉 이어서 그 기간을 인정받을 수 있어요.

✅ 노부모부양 특공

65세 이상 노부모를 3년 이상 부양하고 있다면 노부모 부양 특별공급을 신청할 수 있어요. 다만, 노부모 부양 특별공급에서 동점자가 발생하면 가입 기간이 긴 가입자를 우선으로 선발해요.

✅ 청년 주택드림 청약통장

가족 중 19세~34세 이하 청년이 있다면 청년 주택드림 청약통장을 눈여겨 보세요. 청년 우대형 주택 청약통장에 비해서도 높은 이율인 4.5%의 이자율을 적용받을 수 있고 납입한도 역시 최대 100만 원으로 높거든요.

다시 집 값이 오르고 있다고 하죠? 시세에 비해 분양하는 아파트의 분양가는 조금 낮은 편이에요. 그래서 '로또 청약이다'라는 말까지 나오고 있는데요. 더 좋아진 청약통장 잘 활용해서 청약 당첨은 물론 주택 마련에 필요한 자금도 마련해 보세요.

* 본 게시물의 내용은 일반적인 정보를 참고 목적으로만 제공하고 있으며, 개개인의 상황에 따라 달리 적용될 수 있습니다. 따라서 콘텐츠를 통해 취득한 일반적인 정보로 인한 직간접적 손해에 대해서 당사는 법적 책임을 지지 않음을 알려드립니다.

* ⓒ자비스앤빌런즈, 무단 전재 및 배포 금지