재테크 프리랜서 노란우산공제 가입 혜택, 방법 등 총정리 프리랜서도 노란우산공제에 가입할 수 있다는 사실, 알고 계셨나요? 노란우산공제는 사업자분들께 유용한 제도로 잘 알려져 있는데요. 프리랜서의 경우 이 혜택을 몰라서 놓치는 경우가 있어요. 오늘은 프리랜서 노란우산공제 가입에 대해 한 편으로 정리해 드릴게요. 노란우산공제란? 노란우산공제는 소기업이나 소상공인이 폐업이나 노령 등의 생계 위협으로부터 생활의 안정을 도모하고, 사업재기 기회를 제공받을 수 있도록 만든

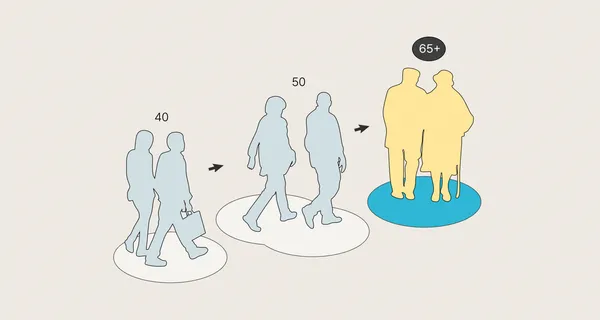

재테크 4050세대가 노후준비할 때 착각하면 안 되는 것 세 가지 행정안전부가 지난해 12월 23일 기준으로 우리나라 65세 이상 주민등록 인구가 1,024만 4550명이라고 발표했다. 이는 전체 인구 19.8%에 해당되는 수준으로, 이 속도라면 올해 상반기에 우리나라 노인인구 비중이 20% 이상을 돌파하며 초고령 사회에 진입하게 될 것으로 예상된다. 오늘은 이러한 초고령사회 대한민국에서 앞으로 4050세대가 노후준비를 하면서 절대로 잘못 생각하면 안

재테크 청년 적금 통장 추천 리스트 (주택드림 청약 통장, 청년도약계좌 등) 새해를 맞아 저축 계획 세우신 분 많으시죠? 청년의 경우 나라(또는 지자체)에서 지원해 주는 목돈 만들기 통장을 활용하는 것이 좋은데요. 오늘은 목돈 만들기를 위한 청년 적금 통장 5가지와 주요 특징을 알려드릴게요. 나에게 맞는 통장이 있는지 확인해 보세요. 1. 청년도약계좌 청년도약계좌는 대표적인 청년 지원통장이에요. 만기 5년 동안 매월 납입한 금액에

재테크 2025년 몸과 마음, 통장의 건강까지 바꾸는 10가지 행동 오늘은 새해 결심이 작심삼일이 되지 않도록 쉽게 따라 할 수 있으면서도 우리의 몸과 마음은 물론이고 통장의 건강을 챙기고 체질을 개선할 수 있는 10가지 행동을 권해보고자 한다. 사소한 것 같아도 큰 변화의 전환점이 될 수 있는 작은 행동들, 올해는 꼭 실천해 보자. 1.SNS 시간을 의도적으로 줄여보기 먼저 당신의 하루 SNS

재테크 노인인구 천만 시대, 노후준비 첫걸음 어떻게 시작할까 대한민국은 2024년 노인인구가 천만 명을 돌파했으며 2025년도에는 드디어 초고령 사회로 진입한다. 초고령 사회란 65세 노인인구가 20%를 넘는 것으로 이제 국민 5명 중 1명이 노인인 셈이다. 평균 수명은 늘어나지만 불안한 경제에 고용안정이 흔들리고 고물가, 고금리는 생활비 부담으로 이어지면서 지금 은퇴를 앞둔 4050세대는 그 어느 때보다도 노후 준비에 대한 극도의 불안을

재테크 경제위기의 2025년, 새해 자금 계획 어떻게 세울까 최근 다수의 언론에서 2025년에는 IMF 급의 경제 위기가 올 것이란 경고를 하고 있다. 한국은행은 2025년 경제성장률 전망을 올해보다 무려 0.5%나 낮은 1.9%로 예상했고, 다수의 경제기관들 중 내년 한국의 성장률 전망을 올해보다 높게 발표한 기관은 단 한 개도 없다. 미국의 트럼프 2.0시대 개막과 국내 정치 불안은