자비스앤빌런즈는 우리나라뿐만 아니라 다른 나라에서도 삼쩜삼 같은 서비스를 이용해 소득세를 간편하게 신고하고 환급받으려는 니즈가 있으리라 판단했다. 국가와 인종에 관계없이 전세계인 누구나 납세 의무를 다하는 데 애로가 많을 거라 봐서다. 이에 삼쩜삼을 만든 지 2년째 되는 해부터 해외 진출에 관한 본격적인 논의를 진행하기 시작했다.

해외 진출을 본격적으로 준비한 지 1년이 되는 2023년 3월에 비로소 영국에 법인을 설립했다. 세무 사각지대에 놓인 영국 국민을 위한 종합소득세 신고 도움 서비스로 자리를 잡고 난 후에는 다른 유럽, 영연방 국가로 사업을 확장해나가며 세무 분야 글로벌 AI 기업으로 우뚝 서겠다는 밑그림까지 그려놨다.

하지만 여느 다른 회사와 마찬가지로 자비스앤빌런즈 또한 어느 나라부터 공략할지를 정하는 과정에서 큰 난관을 겪었다. 영국 이전에 검토했던 수많은 후보 국가에서는 예상과 다른 어려움이 도사렸다. 대규모 자금을 갖춘 대기업과는 달리 스타트업에는 시간이 곧 자원이다. 따라서 사업 주도권을 얼마나 빠르게 확보하느냐가 관건이다. 하지만 사업을 허가받는 데에 크고 작은 제약이 걸린 나라가 많았다. 그 밖에도 전자 신고 시스템 도입이 얼마 되지 않아서 삼쩜삼이 진출한다고 해도 시장을 선점해나가기 여의찮은 곳도 있었다.

이번 글에서는 자비스앤빌런즈가 영국을 첫 번째 해외 진출 국가로 선정하기 전 검토했던 동남아시아 시장 진출 시도에 실패했던 이유를 자세히 살펴보고자 한다.

※각 국가의 현재 비즈니스 환경은 자료 리서치 진행 당시 시점에 검토한 내용과는 다를 수 있습니다.

선진국이 아닌 개발도상국부터 검토한 이유

지난해 3월 말 부푼 꿈을 안고 자비스앤빌런즈에 입사한 김현주 글로벌 부문장. 무엇을, 어디서부터, 어떻게 시작해야 할지 막막했다. 영화나 엔터테인먼트 시장이면 막힘없이 무엇인가를 빠르게 진행했을 테지만 세금은 그렇지 못했다. 그 이유는 ‘잘 알지 못해서'였다. 김 부문장은 직장에서 받은 월급 이외 다른 소득이 없어 종합소득세 신고를 해본 적이 단 한 번도 없었다. 연말정산은 그저 매년 1월마다 회사에서 하라고 해서 했지, 직장인을 위한 ‘미리하는 종합소득세[1] 신고’라는 개념조차 몰랐다.

이처럼 한국의 조세 구조를 잘 모르는 상황에서 다른 나라의 것까지 모조리 살펴보자니 데스크 리서치에만 수개월 이상 걸리겠다는 판단이 섰다. 맨땅에 헤딩부터 해보려는 국가를 고르는 일에 허비할 시간이 없다고 판단한 김 부문장은 결단을 내려야 했다.

이에 선진국은 우선 배제했다. 미국의 터보택스(Turbotax)처럼 각국을 대표하는 세금 신고 도움 서비스가 이미 시장을 꽉 잡고 있기에 경쟁의 의미가 없다고 판단했다. 이들 국가에 진출 시 자칫하다가는 광고와 마케팅으로 출혈 경쟁만 펼치다가 별 소득도 거두지 못하겠다 싶었던 거다. 결국에는 본인이 롯데에서 경험해봐서 잘 아는 동남아시아 개발도상국 주요 6개국인 인도네시아, 필리핀, 말레이시아, 베트남, 미얀마, 태국부터 일단 먼저 살펴보기로 했다.

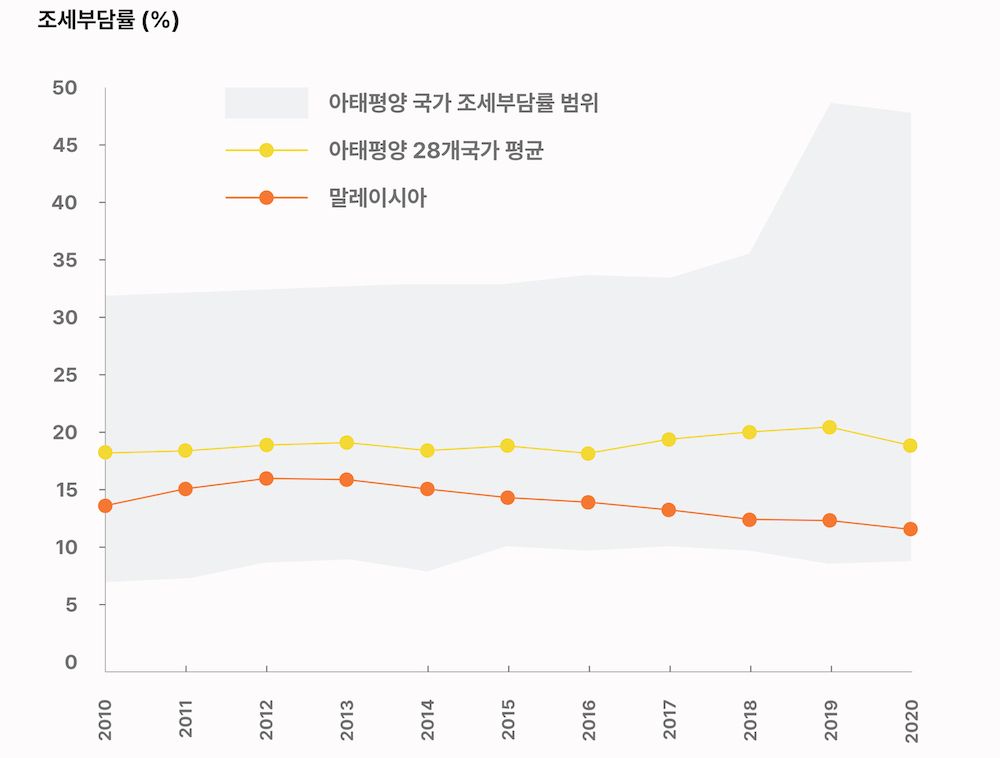

가장 먼저 주목한 부분은 각국의 조세 현황이었다. 지속적인 성장과 개발을 위한 바람직한 조세부담률[2]은 15% 이상[3] 되어야 한다고 알려져 있다. 하지만 6개국의 지난 2020년 조세부담률은 이 권고 기준을 하회했다.([이미지 1]). 이조차도 지난 10년간 꾸준히 감소해왔던 터라([이미지 2]), 이들 국가에서는 세수 확보 전략이 매우 중대한 이슈 중 하나로 부상하고 있었다.

김 부문장은 이처럼 세수 확보에 강력한 의지를 갖춘 국가로의 초기 진출에 성공한다면 시장 선점 효과를 노릴 수 있겠다고 판단했다. 세금을 더 많이 거두고자 조세 개편을 단행할수록 숙지해야 할 세법은 복잡하고 방대해지고, 이에 따라 간편 신고 및 환급에 대한 니즈가 커질 거라고 본 것이다. 이렇게 해서 1차 선별한 국가는 다른 동남아시아 국가와 비교해서도 최첨단의 전자신고 시스템을 갖추는 데 적극적이었던 베트남, 태국, 인도네시아 [6]였다.

“베트남과 인도네시아에는 현지에 나가서 일하는 지인들이 많이 있습니다. 그래서 회사 법인 설립 초기 과정에서 여러모로 도움의 손길을 받기가 쉽겠다는 판단이 섰어요. 특히 베트남은 전자세금계산서 도입 및 전자신고 모바일 앱을 출시하는 등[7] 정부 차원의 개선 의지가 높아 저희 서비스의 가치를 높게 평가받을 수 있겠다 싶었어요. 더구나 스타트업 육성 정책도 잘 되어 있다는 이야길 듣고 진출 의욕을 더 태워봤습니다.”

김 부문장은 각 국가의 해외 기업의 진출 용이성(법인 설립 절차, 외국인 자본 최대 지분율 등), 납세 행정의 전산화 수준 등도 더 깊이 살펴보기 시작했다. 그 결과, 아쉽게도 베트남과 태국에서는 법인 설립 단계부터 애로사항이 많아 김 부문장이 나 홀로 해외 진출을 시도해보기가 쉽지 않겠다는 결론이 났다.

진출 타진조차 해보지도 못했던 이유

베트남에는 외국인 투자 지분 제한이 따로 없다. 하지만 외국인 지분율이 50% 이상이면 외국인 투자 기업에 적용되는 각종 규제를 받는다[8]. 다수 지분 확보를 포기해야 베트남에서 사업을 영위하기가 한결 수월하다는 의미이기도 하다. 하지만 이 경우 경영주도권을 갖지 못해 공격적인 사업 확장에 제동이 걸릴 수 있겠다 싶었다.

그뿐만 아니었다. 베트남에서는 정부의 심사를 통과해 투자등록증(IRC)과 사업자등록증(ERC)을 받아야 한다[9]. 이 말인즉슨, 정부에서 승인하지 않아 등록증을 받지 못하면 법인 설립, 베트남 법인 지분 인수 등을 할 수 없다는 의미다. 혁신 산업 분야에서 스타트업 설립 시에는 IRC 없이도 법인 등록이 가능하도록 변경된 규정이 있기는 하다. 하지만 아직 ‘혁신 산업'의 명확한 정의가 내려지지 않아서 사업의 불안정성이 생각보다 컸다[10].

김 부문장은 이처럼 법령의 제·개정, 폐지가 빈번해 그 요건을 맞추기가 쉽지 않고[11] 까다로운 행정 절차를 거쳐야 하는 베트남에서[12] 해외 사업을 빠르게 실행하기가 어렵겠다고 판단했다. 또 베트남이 부가가치세와 소득세의 전자신고를 2016년 11월에 들어서야 시작한 만큼[13], 버튼 하나 누르면 자동으로 예상 환급액을 알려주고 신고를 도와주는 서비스의 가치를 알리기에는 시기상조라는 판단이 섰다.

태국에서는 외국인사업법 제8조에 따라 3개 업종[14]으로 나누어 투자를 금지하거나 투자지분율을 제한하고 있다. 정부가 자국의 산업을 외국 자본으로부터 보호하겠다는 강력한 의지의 표방했다고 해석해볼 수 있는 부분이다. 다수 지분을 확보할 방법이 아예 없는 건 아니다. 태국 투자청의 투자진흥 활동 승인을 받으면[15] 최대 100% 지분을 확보할 수 있다. 하지만 심사에만 최소 4개월 이상 걸리는 데다가 거부 가능성도 대단히 높았다.

외국인 사업 허가도, 투자청 허가도 받지 못하면 현지 파트너사와의 합작 투자 방식을 고려해볼 수는 있다. 현지 합작 파트너가 지분 50% 이상 보유할 경우 태국 회사로의 지위를 획득해 모든 사업을 제약 없이 수행할 수 있기 때문이다. 하지만 이렇게 되면 중국에서처럼 해외 파트너사의 의사결정에 전적으로 휘둘릴 수밖에 없는 구조적 한계가 너무나 명확했다.

그러다가 김 부문장은 1차 픽업한 국가였던 인도네시아 이외 말레이시아로 눈길을 돌렸다. 각 나라의 세무 시장 현황을 잘 아는 현지 파트너 또는 기업을 통해 시장 테스트를 빠르게 진행할 기회가 생겼기 때문이다. 외국인 기업의 최대 지분 확보에 제한이 따로 없는 사업 분야라는 점 역시 장점이었다.

단 1명의 가입자도 없었던 그곳

세계은행그룹(WBG) 보고서에 따르면 말레이시아의 조세부담률은 2012년 이후 지속적인 하락세에 놓여 있다([이미지 3]). 2012년의 16.1%가 가장 높은 수치이며 2020년의 11.4%가 제일 낮다. 다른 아시아-태평양 국가와 비교해서도 대단히 낮은 수준에 속한다. 유가 하락으로 인해 석유 순수출국인 말레이시아의 GDP가 큰 폭으로 줄어든 2014년 이후[16]부터는 조세 수입이 하락하고 있다. 그 이후 GDP는 조금씩 회복되는 듯했으나, 코로나19로 직격탄을 맞았다. 그 결과, 2020년 조세 수입은 6년 전과 비교해 25.7%나 급감[17]했다.

하지만 말레이시아 정부 역시 코로나19로 큰 타격을 입은 자국 경제를 부양하기 위해서라도 더 많은 재정을 확보해야만 했다[19]. 이에 세금 제도 개편 방안을 연구하는 등[20] 조세 개혁에 대한 의지를 내비치고 있었다. 김 부문장은 이처럼 정부 당국이 세금 문제를 개선해보겠다는 의지가 큰 나라로 삼쩜삼이 진출하면 좋겠다 싶었다. 이미 2006년에 전자 세금 신고 시스템을 도입하는 등 납세자가 이미 전자신고의 유용성을 충분히 인지하고 있는 터라[21] 삼쩜삼에 시장성이 있는 나라라는 판단이 섰다.

그러다가 다국적 기업에서 HR 업무를 담당하는 한 교민을 만날 기회가 있었다. 그는 코트라(Kotra)에서 실시하는 교민 대상 연말정산 교육을 진행하면서 많은 한계를 느꼈다고 했다. 한두 차례의 교육만으로는 나홀로 연말정산 신고는 거의 불가능했다. 한국과 말레이시아의 조세 구조가 다를 뿐만 아니라 (거의 모든 나라가 다 그렇듯이) 정치나 경제 상황에 따라 시시각각으로 바뀌는 세법의 모든 내용을 파악하기가 쉽지 않아서다. 이 모든 내용을 현지어 또는 영어로 파악해야 하는 언어장벽 역시 존재했다.

김 부문장은 현지인 대상으로 연말정산을 도와주는 서비스를 만들어보기로 했다. 다만 테스트하려던 시기는 말레이시아 현지 정기 신고 기간이 끝난 직후[22] 였다. 오히려 잘됐다 싶었다. 서비스 2년 만에 대한민국 개인소득세 기한후 전자신고의 50%를 차지한 삼쩜삼의 비즈니스 노하우를 십분 활용할 기회라고 여겼다. 다행히 기한후신고에서도 납세자의 로그인 ID와 비밀번호만 알면 누구나 온라인 대리 신고가 가능했다. 이에 개인소득세 기한후신고를 무료로 도와준다는 랜딩페이지를 바로 만들어 광고를 돌리기 시작했다.

대단히 충격적이게도 광고를 집행한 지 1주일이 넘도록 서비스 이용 의사를 밝힌 사람은 단 한 명도 없었다. 김 부문장은 랜딩페이지에 표시된 정보만으로는 서비스 가치를 전달하는 데 한계가 있다고 판단했다. 두번째 시도는 설문에 참여하면 스타벅스 커피 기프티콘을 주는 이벤트의 실시였다. 고객이 평소에 느꼈던 갈증을 상기시키면 서비스 가입 안내 메세지에 반응할 거라 예상했다. 하지만 설문조사에 참여한 수백 명 중 그 누구도 서비스 이용에 응하지 않았다.

설문조사 내용을 분석해본 결과, 이미 종합소득세 정기신고(연말정산 포함)를 해서 기한후신고의 니즈가 따로 없다는 점을 확인해볼 수 있었다. 그나마 니즈가 있던 극소수의 고객에게는 따로 계약한 회계사가 이미 있었다.

“신뢰의 문제도 있었을 거로 생각합니다. 말레이시아에는 삼쩜삼과 같은 서비스가 아직 없기에 이를 믿고 본인 계정 정보를 공유하는 게 꺼려졌겠죠. 어쨌든 아직은 말레이시아에서는 종합소득세 신고 도움 서비스가 시기상조였다고 판단, 테스트를 중단했습니다. 하지만 언젠가는 다시 또 시도해보고 싶어요. 사람들이 무료 서비스를 이용하지 않은 게 ‘기한후신고'에 대한 니즈 자체가 없어서였을 뿐, 연말정산을 간편하고 정확하게 하려는 수요마저 없다는 걸 확인한 건 아니니까요.”

B2C 대신 B2B 시장성이 더 높았던 곳

지난 2021년 자비스앤빌런즈가 인수한 스무디 멤버 중 한 명인 프로덕트 디자이너 안토니 윌슨(Anthony Wilson)은 인도네시아 출신이다. 자비스앤빌런즈에 합류 후 삼쩜삼의 해외 진출 시 도움이 되고 싶었던 그는 김 부문장이 인도네시아의 종합소득세 시장을 조사하고 있다는 이야기를 전해 들었다. 현지 회계사인 자신의 아버지가 도움이 되겠다 싶었다. 김현주 부문장은 윌슨 덕분에 인도네시아 세무 시장을 빠르고 간편하게 파악할 수 있었다.

인도네시아 역시 대한민국[23]보다 겨우 1년 늦은 2005년에 개인소득세 부문에 전자 신고 시스템을 도입[24]하는 등 일찍부터 전자 세정의 길을 열었다. 2019년에는 전체 납세자의 83.6%(1,058만 명)가 온라인으로 개인소득세 신고를 완료하는 등[25] 인도네시아 일반 국민은 전자신고의 개념을 이미 충분히 숙지한 상태였다.

하지만 인도네시아 정부의 노력에도 불구, 인도네시아의 GDP에서 개인소득세가 차지하는 비중(1.1%)은 아시아-태평양 국가 평균(3.2%)을 훨씬 밑돌았다[(이미지 6)]. 게다가 2010년대만 하더라도 GDP의 20%에 그쳤던 인도네시아의 지하경제 규모는 최근 GDP의 30%[26] 규모로 커졌다.

OECD 가입국 기준으로 중국, 인도, 미국 다음으로 가장 많은 인구와 높은 전자신고율을 달성했음에도 불구하고 이런 현상이 발생한 이유는 개인사업자의 저조한 세금 납부율이 원인이었을 거로 분석된다. 2017년 75%였던 세금 납부율은 2020년에 52.4%까지 줄어들었다[27].

아직 아무도 도전하지 않은 개인소득세 신고와 환급을 도와주는 서비스를 어떻게든 내놓는다고 해도 인도네시아 국민들에게 환영받을지는 미지수였다. 국세청에서 환급 건을 상세 조사하면 결국 더 많은 세금을 내야 한다고 잘 알려져 있기 때문이다. 이런 이유로 환급 신청을 하는 사람은 거의 없는 편이다.

그러던 찰나, 자비스앤빌런즈의 투자사 중 하나인 에이티넘인베스트먼트를 통해 하이빠작(HiPajak[29])이라는 회사가 자비스앤빌런즈와 협업하고 싶다는 의사를 타진해왔다. 아쉽게도 하이빠작은 삼쩜삼처럼 긱워커 타깃 세금 신고 도움 서비스는 이미 운영하고 있었다. 대신 기업의 각종 세금 신고 업무를 도와주는 서비스에 더 큰 관심을 보였다. 그래서 협업에 더 적당한 서비스는 삼쩜삼이 아닌 ‘자비스’였다.

하지만 삼쩜삼 대신 자비스로 해외 진출을 시도해본다고 해도, 이미 현지 사정에 정통한 업체가 있었다. 중소상공인 대상의 B2B 세무 서비스를 만든 온라인빠작(Onlinepajak)이 바로 그 주인공이다. 인도네시아 7번째 유니콘으로 성장한 이 회사와의 전면전에서 우위를 점하기 어렵겠다는 판단이 섰다.

최종적으로는 삼쩜삼이 인도네시아 시장에 아직은 적합하지 않다고 판단, 아쉽게도 협업 제안을 보류하고 진출 검토 역시 중단할 수밖에 없었다.

동남아시아 시장 진출 검토 레슨런

누진세 구조 아래에서는 더 많은 소득을 내는 이에게 더 많은 세율이 적용된다. 그래서 소득이 높을수록 탈세 유인이 더 크다는 인식이 자리잡혀 있다. 이 말의 반은 맞고 반은 틀리다. 선진국에서는 이런 경향성이 적용되나 개발도상국에서는 소득이 낮을수록 탈세 유인이 더 커서다. 이는 번 소득을 전부 신고해 세금을 내는 이득보다는 소득을 감춰서 세금을 적게 내는 이득이 더 크다고 생각하는 데서 기인한다[30].

그래서 여전히 봉급을 계좌 이체가 아닌 현금으로 주고, 소비자는 재화 구매 시 현금으로 내는 등 개발도상국의 소득과 지출의 많은 부분은 지하 경제[31]에 머물고 있다. 선진국과는 달리 은행의 대중화가 늦어 현금거래 의존도가 이미 큰 사실 역시 지하 경제를 키우는 데 한몫했다. ‘원래도 내지 않았던 세금을 서비스 이용료까지 내가면서 내야 할 이유'를 납득시키기는 일은 불가능에 가까웠다.

하지만 단순히 세율이나 벌금의 수위를 높인다고 해서 기꺼이 세금을 내려는 의지가 자연스럽게 올라가는 문제도 아니었다. 세금을 내야 한다고 생각하는 이들 사이에서는 온라인 신고서 작성이 안전하지 않다는 인식이 여전히 만연했다. 그래서 아직은 근처 세무서에서 작성한 종이 신고서의 제출을 더 선호하고 있었다.

이에 OECD에서는 세금 신고 절차를 간소화하고 세수 확보 및 관리 측면에서 투명성과 책임성을 확보하는 방식으로 세무 행정에 대한 국민의 신뢰를 얻을 필요가 있다고 강조한다. 단적인 예로, 인도네시아 정부는 전자세금계산서 제도 안착에 집중하며 사업자가 소득을 축소해서 신고할 여지를 없애는 데 집중하고 있다. 이런 종합적인 요소를 봤을 때 일개 기업이 국가 제도와 국민 인식을 근본적으로 바꿔나가는 접근 방식은 알맞지 않았다.

이런 통합 분석을 통해 김 부문장이 얻은 교훈은 1)세금 징수 및 납부, 환급 관련 체계적인 법률이 마련돼 있고 2)국가가 제공하는 디지털 세금 신고 및 환급 플랫폼을 제공하며 3)정부에 대한 높은 신뢰도를 바탕으로 국민의 자발적인 세금 신고가 진행되고 있으나 4)날이 갈수록 세금 처리 업무 복잡도가 커져서[33] 세무 대리 비용이 높은 선진국을 다시 자세히 봐야겠다는 내용이었다. 아이러니하게도 시장 조사 대상에서 선진국을 배제했던 의사 결정 결과는 반대로 선진국에서 경쟁해야 한다는 사실을 입증해준 셈이다.

그때 김 부문장은 신동민 부사장으로부터 한 통의 연락을 받았다. “누가 삼쩜삼이 영국에 진출하면 대박이 날 거라고 하던데요? 한 번 만나보시겠어요?” 재정 확보를 목적으로 소득세를 원천징수한다는 제도를 전세계 최초로 실시한 영국[34]이라면 해외 진출 1호 국가로도 손색이 없겠다 싶었다. 더할 나위 없이 달가운 소식에, 김 부문장은 한달음에 그 손님을 만나러 갔다(다음에 3편이 이어집니다).

글 | 이수경

감수 | 김현주(인터뷰이), 이시현, 황재홍

베트남 시장 관련 외부 자문 | 양소희, 김종욱

디자인 | 박서영 BX 디자이너

본 콘텐츠의 저작권은 (주)자비스앤빌런즈에게 있으며, 본 컨텐츠에 대한 무단 전재 및 재배포를 금지합니다

각주

사업소득 등 다른 소득이 없는 대부분의 근로소득자가 별도의 종합소득세 확정신고절차없이 1년간의 총급여에 대한 납세의무를 종결하는 중요한 절차다. 두 곳 이상의 직장에서 일을 했거나 이직한 근로자는 연간 급여를 합해 정산해야 납세의무가 종결된다. 근로자는 소득공제신고서와 증빙서류를 회사에 제출하기만 하면 된다. 내야 할 세금보다 더 낸 세금이나 덜 낸 세금이 있다면 회사로부터 받는 2월분 월급에 자동 반영된다.

국민들이 1년간 부담한 조세가 국내총생산(GDP)에서 차지하는 비율. 조세와 사회보장기여금이 GDP에서 차지하는 비중을 국민부담률이라고 한다.

Taxes & Government Revenue(2020-4), The World Bank

Revenue Statistics in Asia and the Pacific 2022: Strengthening Tax Revenues in Developing Asia(2022-07)/Tax-to-GDP ratios in Asian and Pacific economies and regional averages, including social security contributions(2020), OECD

Revenue Statistics in Asia and the Pacific 2022: Strengthening Tax Revenues in Developing Asia(2022-07)/Changes in tax-to-GDP radios(2010-2020), OECD

1)How Technology Can Help Southeast Asian Countries Improve Tax Collection(2022-03), ADB

eTax 모바일 앱 다운로드 건수 17만 1871건 돌파(2022-10), Kotra, 한아름 하노이무역관

1)Kotra 베트남 비즈니스 뉴스 2021년 2월호-한국 투자자가 꼭 알아야 할 2021년 베트남 개정 투자법 TOP 10(2012-1), 김유호 로투비 대표 변호사

2)베트남 투자법 개정, 외국인투자자 동향 바뀌나(2020-08), Kotra베트남 스타트업, 창업 유의사항은 무엇인가?(2022-10), Kotra, 하만충 IB컨설팅 대표

베트남, 수출과 투자 활성화 정책 확대(2021-1), 대외경제정책연구원(AIF)

1)법무법인 광장, 28일 '베트남 투자·진출 관련 법제도 현황과 실무’ 웨비나(2021-10), 법률신문, 홍윤지 기자

2)신흥국의 세정연구-베트남(2019-12), 한국조세재정연구원"준비 없이 오면..." 베트남 만만히 본 韓스타트업 '오만'(2022-10), 한국일보, 정재호 기자

베트남 전자신고 시장 관련 영문 기사나 보고서를 찾아보기는 어려웠다. 이에 현지 파트너를 통해 확인해본 결과, 2016년 11월부터 소득세 전자신고가 가능하다는 사실을 확인해볼 수 있었다. 이는 베트남어로 작성된 한 문서 내용과도 일치한다.

2022 태국 진출전략(2021-12), Kotra

태국 ICT 산업현황(2020-09), 부산외국어대학교 아세안연구원

말레이시아, 유가하락으로 2015년 예산안 수정(2015-3), KIEP

세계은행 자료에 따르면 지난 10년간 말레이시아의 GDP가 가장 높았던 때는 2014년으로 3,381억 달러 규모다. GDP*조세부담률(세금/GDP)=세금이라는 원리에 따라 이 기간 조세부담률인 15.3%를 GDP에 곱하면 517.3억 달러가 2014년 거둔 세금이 된다. 같은 방식으로 2020년에 걷힌 세금 규모를 추정하면 384.5억 달러다.

Revenue Statistics in Asia and the Pacific 2022 - Malaysia(2022-7), OECD

1)말레이시아, 현재 증세 계획 없어(2021-3), KIEP

2)2021년도 예산안으로 알아보는 말레이시아 동향과 전망(2021-2), KIEP

3)말레이시아, 정부 재정 우려 증가(2020-12), KIEPTHE WAY FORWARD FOR THE MALAYSIAN TAX SYSTEM(2021-10), Deloitte&MICPA

The Effect of Trust and Ease of Use of E-filling on Tax Compliance in the Era of Big Data Analytics(2021-4), EAI, Ida Suriya Ismail∙Sara Naquia Hanim Shaharuddin∙Nur Asma Husna Shahroni∙Nur Mutmainnah Ibrahim∙Ummi Raihana Mohd Sani

말레이시아 거주자라면 근로소득은 그다음해 4월 30일까지, 사업소득은 같은 해 6월 30일까지 신고 및 납부를 완료해야 한다.

“금년(2004년) 종합소득세 신고부터 납세자가 집이나 사무실에서 인터넷 홈택스서비스를 통하여 전자신고를 할 수 있음 (5월 10일부터 개통)”이라는 표현에서 알 수 있는 사실이다. 즉, 2004년 5월 10일부터 2003년 귀속년도 종합소득세 전자신고의 길이 열림 셈이다. 2003년 귀속 소득에 대한 종합소득세 신고는 이렇게 합니다(2004-5), 국세청

Trust, Information System Quality and Perceived Net Benefit: A Study on the Use of Tax e-Filing in Indonesia(2019-11), Christine Tjen∙Vitria Indriani∙Panggah Tri Wicaksono

Improving the tax e-filing system in Indonesia: An exploration of individual taxpayers’ opinions(2021-12), JAAI, Panggah Tri Wicaksono∙Christine Tjen∙Vitria Indriani

인도네시아 지하경제 413조원 규모…GDP의 30% 수준(2022-12), 연합뉴스, 박의래 기자

인도네시아 조세조화법(HPP) 살펴보기(2022-2), Kotra

Revenue Statistics in Asia and the Pacific 2022: Strengthening Tax Revenues in Developing Asia(2022-07)/Tax structure as a percentage of GDP(2020), OECD

인도네시아어인 ‘빠작(pajak)’은 ‘세금’을 의미한다. 온라인으로 편리한 세금 신고를 지원해준다는 의미에서 서비스명을 이렇게 지은 거로 보인다.

지하경제 규모의 추정방법과 추정치의 국제비교에 관한 연구(2015-11), KDI국제정책대학원

정부의 규제, 과세, 소득 포착 등을 회피하는 모든 경제 활동과 이로부터 발생하는 소득을 의미한다. 이는 공식적으로 계측하는 GDP에도 포함되지 않는다.

Institutional Analysis of Shadow Economy(Study on ASEAN 7 Developing Countries)(2020-2), Ana Rahmawati Wibowoa∙ Wiwin Indrayantia

한국에서는 홈택스를 통한 세금 납부 방식이 지나치게 복잡하고 방대해 오히려 국민의 납세 실수와 혼란만 부추기고 있다는 비판이 나오고 있다. 혼선 부르는 홈택스… 가산세만 年 1조4천억(2020-10), 파이낸셜뉴스, 장민권 기자

주요국의 원천징수제도와 원천징수의 적용 확대 가능성 연구(2017-12), 한국조세재정연구원, 김재진